Как рассчитывается стоимость ОСАГО: принципы и основные цифры

Базовая формула расчёта стоимости ОСАГО

Стоимость ОСАГО = БТ х КТ х КБМ х КВС х КО х КМ х КС х КП х КПр

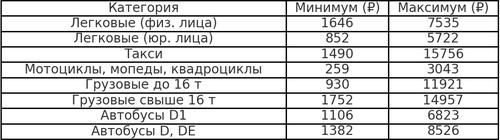

Базовый тариф (БТ)

Основные коэффициенты

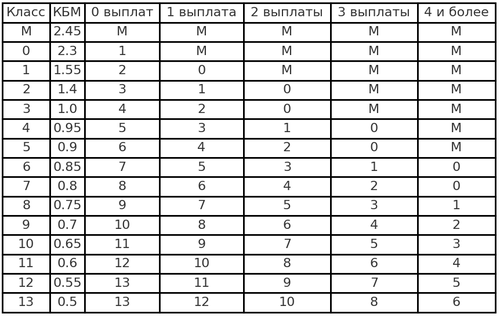

КБМ (бонус-малус): по сути – ваша страховая история; от 0,46 у безаварийных водителей до 3,92 у тех, кто часто попадает в ДТП

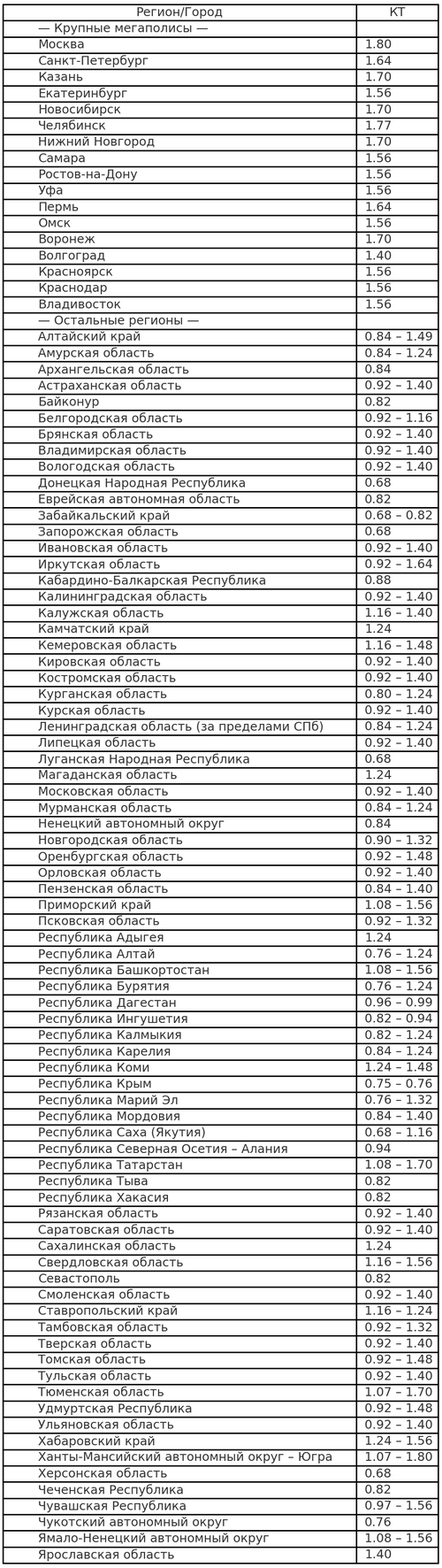

КТ (территориальный): от 0,69 в регионах с низкой аварийностью до 1,88 в крупных мегаполисах

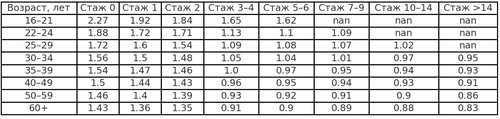

КВС (возраст и стаж): от 0,83 у опытных водителей до 2,45 у молодых и неопытных

КО (количество водителей): 1 при ограниченном списке допущенных к управлению водителей и до 2,32 при «безлимитном» полисе (1,97 для юридических лиц, для которых «безлимитный» список водителей обязателен)

КМ (мощность двигателя): от 0,6 до 1,6 для легковых автомобилей и от 1,0 до 1,66 для мотоциклов

КС (сезонность): от 0,5 при эксплуатации автомобиля не более 3 месяцев в году и до 1.0 для 10 месяцев и более

КП (период страхования): 0,2 для транзитных страховок на 15 дней и 1,0 для полноценных годовых полисов

КПр (прицеп): при эксплуатации ТС с прицепом - 1,0 для легковых автомобилей и мотоциклов, 1,25 для автобусов, 1,4 для грузовых автомобилей.